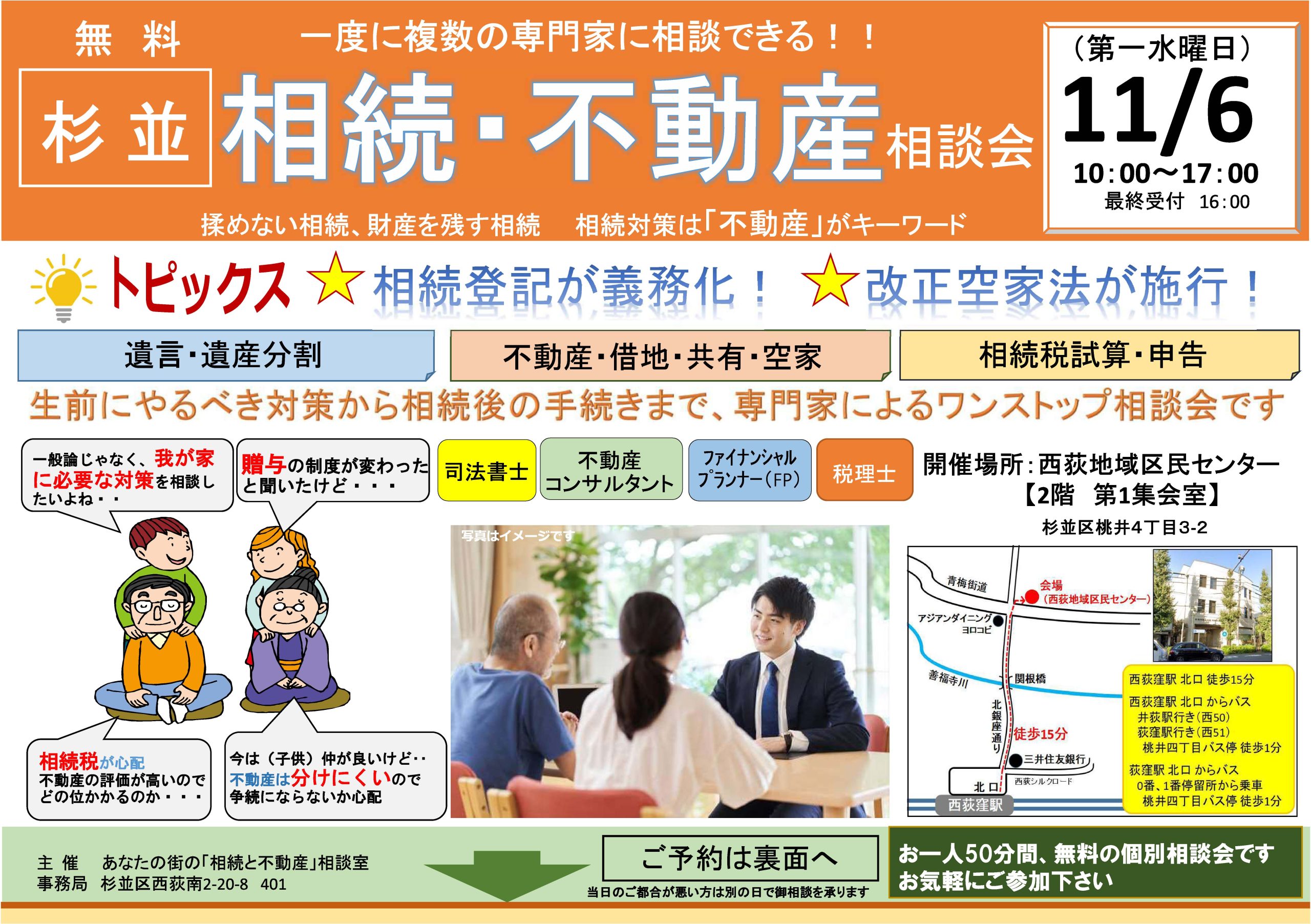

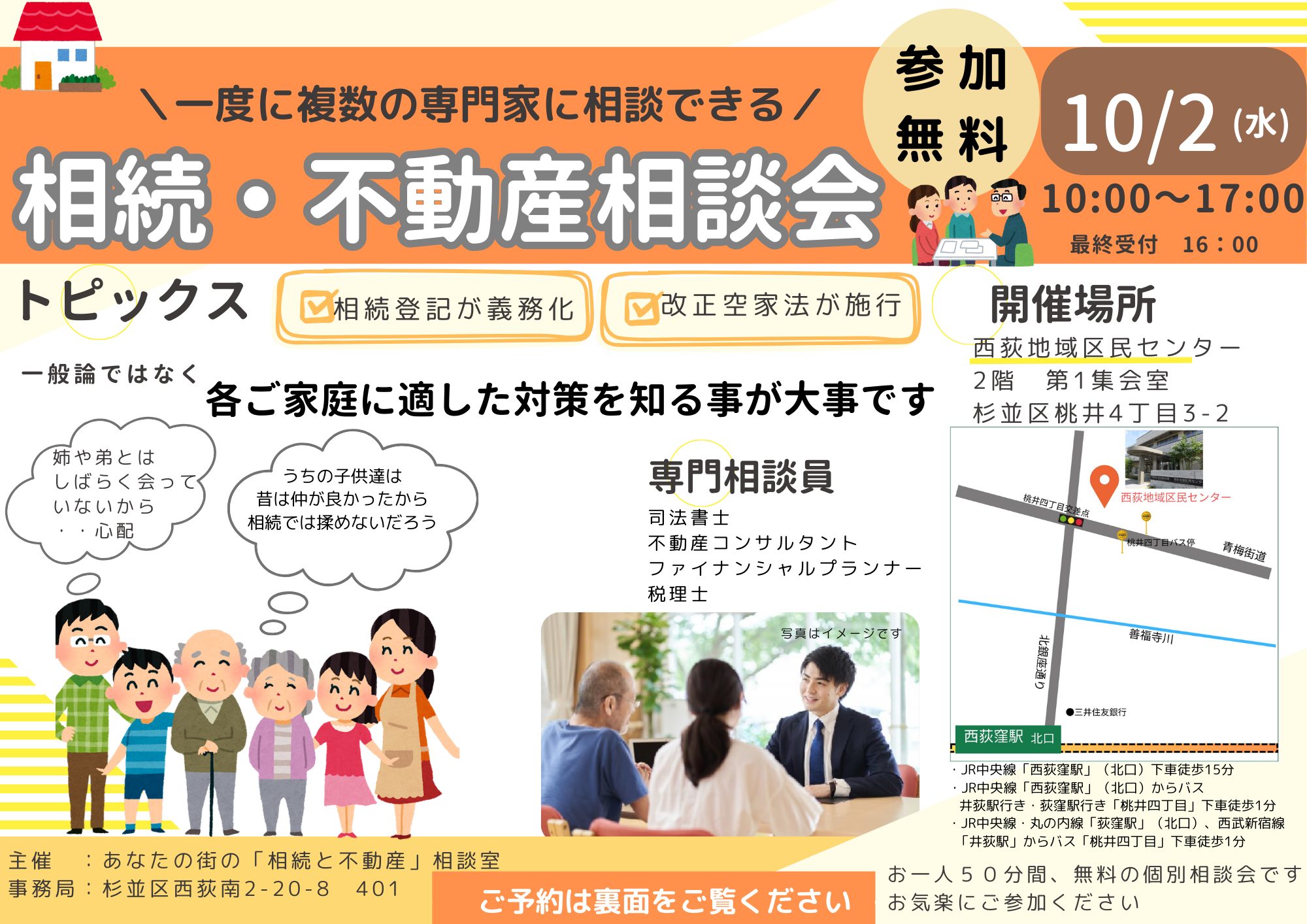

東京、杉並で『地主・家主の賃貸オーナー様向け情報サイト』を運営している、『相続・不動産問題の相談室』です。

今日のテーマ

『相続対策に生命保険は有効か?」

目次

ズバリ有効です。

ポイントは資産の大きさと資産構成により、使い方や契約内容を工夫する事です。

≪生命保険(死亡保険)の特徴≫

≪生命保険(死亡保険)の特徴≫①毎月の保険料の支払いで、いざという時に大きな保証(保険金)が得られる。

②保険金は受取人の財産である。

③相続税の計算上、非課税枠(相続人の人数×500万円)がある。

世帯主が会社員などの場合は、残された遺族の生活費に充てる為に加入する事が多いはずですが、賃貸オーナーの場合は不動産が収益を上げますので、生命保険の使い方は少し違うのです。

生命保険金(死亡保険)の目的別メリット

| 目的 | メリット |

| 税金(相続税、登録免許税)の支払いの為 | 相続対策の納税 |

| 遺産分割の調整用の為 | 相続対策の分割 |

| 非課税枠の活用 | 相続対策の節税 |

| 大規模修繕費用に | 賃貸経営の資金繰り |

税金の支払いの為に保険金が役立つのはわかりやすいですね。

他にも物納という納税手法との関連性もありますが、別の機会にお伝えします。

それでは遺産分割用にという部分はいかがでしょうか?

不動産は現金と違い、分けにくいという特徴があります。その調整用に現金を保険金で用意するという事です。

ここで注意点です。

死亡保険金は相続財産ではないという点です。(相続税の対象となる為、みなし相続財産という扱いです)

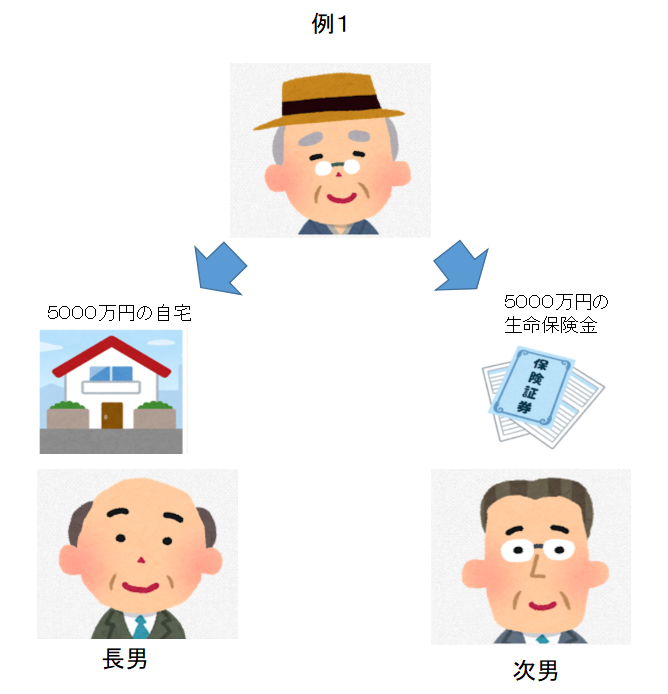

例えば、子供が二人いる方がいたとします。その方は将来子供達に同等額の財産を残したいと思い、自宅不動産と同程度の保険金(受取人を次男)の生命保険に加入しました。(例1)

特に遺言書は作成せず、二人の子供達にもご自身(親)の考えは伝えていません。

一見、長男も次男も同程度の財産を相続するので、揉める要素は無さそうに見えますね。

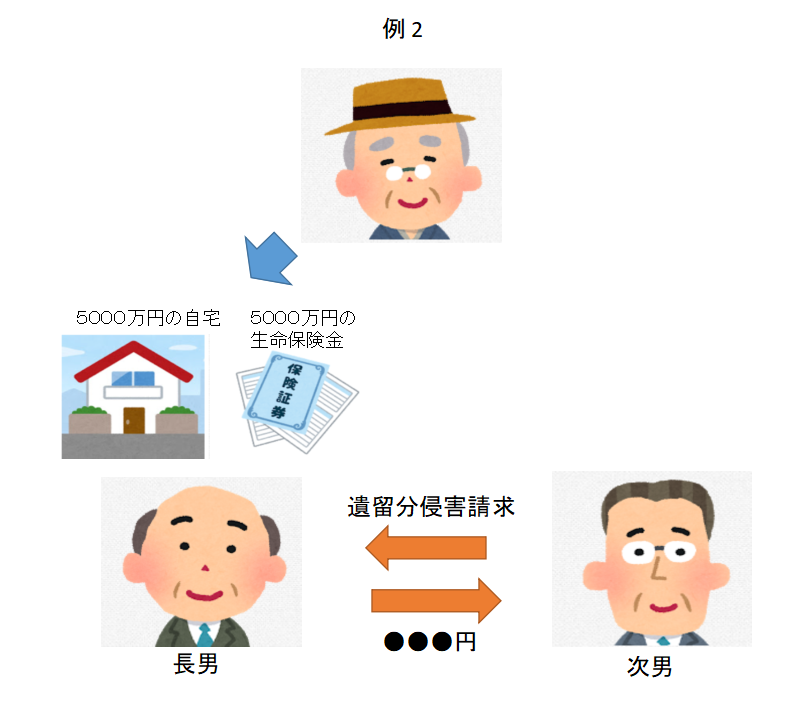

しかし、世の中で行っている「相続対策」では遺言書がないと相続人同士が揉めるので、遺言書の作成等を進められます。また、生命保険金は受取人の固有の財産ですので、次男は当然、保険金を受け取り、他に相続財産である「自宅不動産」についても法定相続分を請求する可能性があるので、例2の形を勧める事があります。

自宅不動産は遺言書で長男へ相続させるようにし、次男が遺留分の侵害請求をした場合に金銭で支払いが出来るように、生命保険金の受取人を次男ではなく長男に指定する方法です。

確かにこの方法なら、法律的に財産は分けられます。

ただし、感情的に揉めるのは避けられないでしょう。

≪次男の立場で見た場合≫

・財産はすべて長男に相続される(自宅不動産、生命保険金)

・不服があるなら(遺留分を)長男に請求する

このような内容の遺言書を作成した親へどのような感情を持つのかという事です。

そのような感情を持ったら長男との関係もうまくいかないと思いませんか。

≪親がやるべきこと≫

本人(親)が、子供達へ分割案(なぜそう想うのか)をきちんと伝えておくべきでしょう。

法律的な点がある為、例2の形をとるが、親の考えは例1の内容だという事を伝えないと、例2の形が親の意思だと子供達へ間違って伝わってしまい、不本意な結果になるでしょう。

≪最後に≫

遺言書の反対はしていません、相続人の全員が、普通の話し合いが出来ない関係の場合は遺言書がないと大変な苦労をすることになります。

実際、私の周りにも遺言書がなくて困っている方もおります。

ご本人(親)から見て、相続人同士(全員)は円満に話し合いが出来そうかを判断の1つにしてみてはいかがでしょう。

最後までお読みいただきありがとうございました。

今後も不動産FPとして、地主・家主の賃貸オーナー様向けに、『相続・不動産のお役立ち情報』を発信していまいります。

お問い合わせばこちらからお願い致します。